专题:新浪财经上市公司盘考院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:昊

日前,丰元股份发布公告称,公司收到山东省高院投递的《民事裁定书》,青海聚之源新材料有限公司(以下称“青海聚之源”)、刘炳生的再审肯求被驳回。

左证此前判决,青海聚之源将向丰元股份返还订金7160万元及利息。至此,丰元股份与刘炳生及天域生态之间为期一年半的诉讼落下帷幕。

不外,丰元股份也暗意,案件现在处于扩充阶段,对公司本期及期后利润的影响将视强制扩充效果而定,尚存在不祥情趣。同期,公司针对此事项也已计提了一起坏账准备。

本体上,诉讼纠纷的背后,是丰元股份近几年加速转型锂电正极材料业务风险不休蕴蓄的效果。

2022年只怕行业景气高点,丰元股份遴荐与青海聚之源配解除涉足六氟磷酸锂业务,随后公司圮绝了上述配合,并激励这次纠纷。

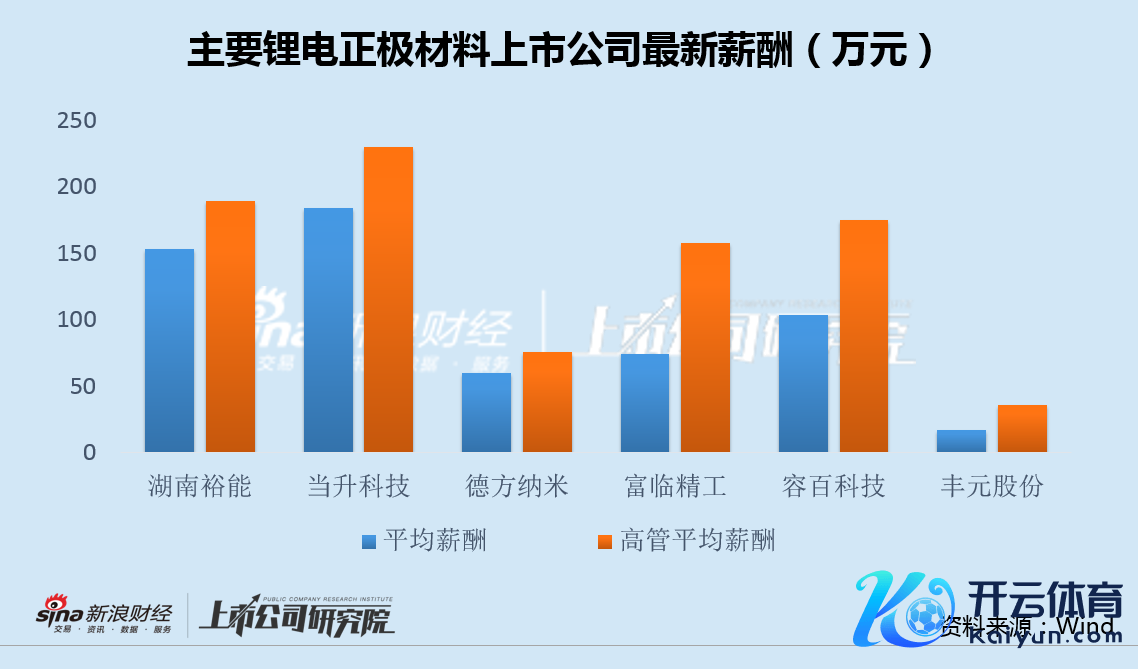

值得注意的是,青海聚之源此前已暴知道诸多问题,丰元股份守法探望存在昭彰松驰。议论到显赫低于同业的薪酬开支,丰元股份很可能东说念主才匮乏。

此外,丰元股份还通过两轮定增,整个融资14亿用于扩产。但是,在行业转入下行期后,公司事迹、盈利和营运问题赶紧显现,产能运用率低至20%以下。

现在,丰元股份又在权谋新一轮20亿边界的定增进一步扩产。面临相连吃亏的事迹、疲於逃命的资金链和极低的产能运用率,公司再度融资的实在动机值得照看。

配合前对纠纷对象严重失算 薪酬畸低或致东说念主才匮乏

丰元股份以草酸业务起家,2016年在中小板上市,夙昔便建树了山东丰元锂能科技有限公司,涉足锂电正极材料领域,但直到2021年掌握,新动力汽车产业干预高速发缓期,才将锂电业务边界缓缓作念大。

2022年,只怕产业景气岑岭技巧,碳酸锂价钱最高冲到60万元/吨,锂电产业链的居品也集体暴涨,丰元股份初始权谋将锂电业务继续蔓延。

2022年11月29日,丰元股份文书与刘炳生、蔡显威、天域生态、青海聚之源坚忍《股权投资框架契约》,拟通过增资方式对青海聚之源进行投资,增资完成后,丰元股份预测合手有青海聚之源35%的股权。

青海聚之源主要居品是六氟磷酸锂。丰元股份暗意,“公司拟通过参股青海聚之源,进一步整联合源,收尾在新动力锂电板产业链的合座计谋布局,促进可合手续发展,适合长久发展计谋和全体鼓舞的利益”。

2023年6月30日,也便是契约成效7个月后,丰元股份再次发布公告称,由于“公司正处于产业膨胀期,聚拢本人发展阶段及计谋发展标的,青海聚之源投资技俩不称心公司对投资标的的里面条目”,文书圮绝对聚之源的投资。这也成为激励这次催讨订金诉讼纠纷的缘由。

事实上,青海聚之源此前已暴知道诸多问题,而丰元股份似乎却并未察觉。

在丰元股份入股前,另一家上市公司天域生态曾与青海聚之源大鼓舞刘炳生坚忍了事迹对赌契约,商定2022年至2024年轻海聚之源累计扣非归母净利润不低于9亿元。

但是,天域生态入股的第一年,青海聚之源就出现了吃亏,2022年收尾贸易收入7282.74万元,净吃亏高达1.24亿元。而丰元股份与青海聚之源坚忍投资契约的时辰已是夙昔年末。

2023年锂居品价钱大幅下落,青海聚之源事迹愈加不足预期。夙昔其贸易收入仅274.21万元,净吃亏进一步扩大至1.36亿元。

不仅如斯,早在2023年1月,青海聚之源就曾被潭市岳塘区东说念主民法院列为规则高耗尽企业。爱企查数据炫耀,面前青海聚之源本人风险多达168项,看成被扩充东说念主,包括未付丰元股份的7000余万元订金在内,青海聚之源整个被扩充总金额高达1.33亿元。

值得注意的是,丰元股份对要紧投资技俩疏于探望,与其业务才调不足、东说念主才匮乏有径直筹备,非论是合座平均薪酬仍是高管平均薪酬,公司均显赫低于通盘同业。

产业景气高点两次定增融资14亿扩产 产能运用率低至20%仍欲再募20亿

2020年,新动力产业干预景气上行期,跟着收入边界的增多,丰元股份相连两次定增进行扩产。

2021年6月,公司定增融资4.5亿,用于年产10000吨锂离子电板高镍三元材料开荒技俩并补充流动资金;时隔一年,2022年10月,公司再次定增融资9.4亿,用于年产5万吨锂电板磷酸铁锂正极材料出产基地技俩并补充流动资金。

经由两次定增扩产,规则2023年底,丰元股份锂电板正极材料产能达到14万吨,同期还有10万吨在建产能。

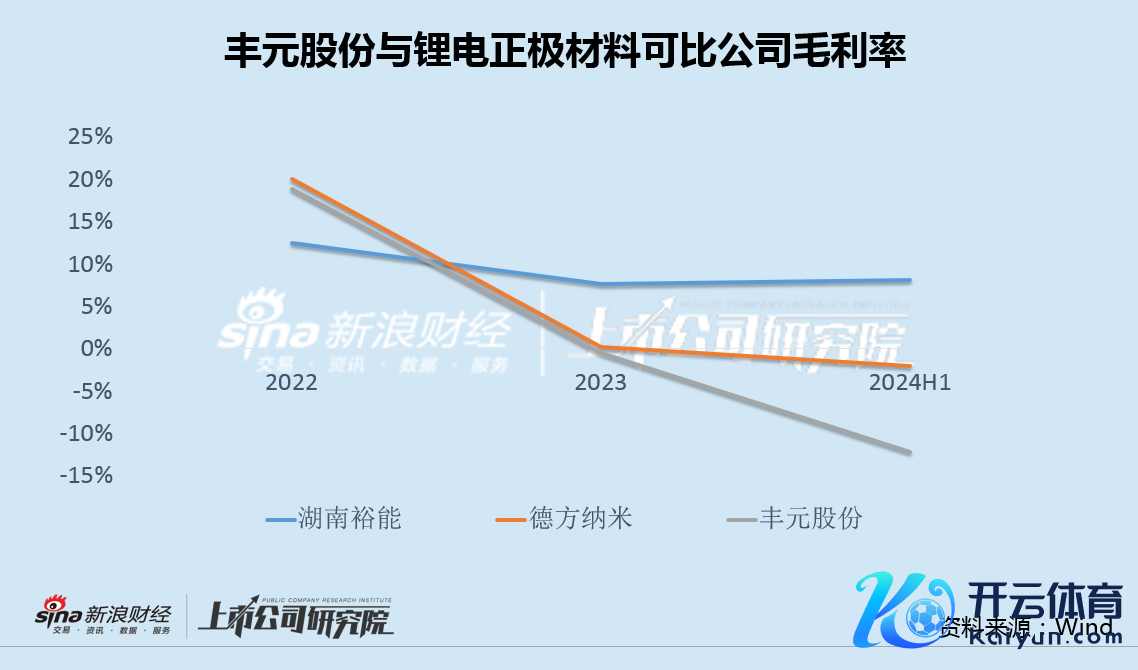

但是,第二次定增落地的时辰,也恰是产业景气度由盛变衰的升沉点,丰元股份筹备和事迹现象赶紧滑坡。2023年,公司收尾营收27.77亿,同比增长59.98%,归母净利润-3.89亿,同比大幅转亏;本年前三季度营收9.79亿,同比下落57.79%,归母净利润-1.29亿,合手续吃亏,毛利率则大幅转负,下滑幅度昭彰跨越同业。

但是,公司融资要领不仅莫得放缓,反而进一步加速。

2023年7月,丰元股份致密圮绝与青海聚之源配合的同期,文书了第三轮定增盘算,募资边界扩大到20亿,投向“年产10万吨锂电板磷酸铁锂正极材料出产线技俩”和“年产5万吨锂离子电板高能正极材料技俩”,并补充流动资金。

值得注意的是,财报炫耀,丰元股份2023年已建成正极材料产能14万吨,产能运用率为22.88%-48.16%;2024年上半年末,产能擢升至19万吨,另有在建产能10万吨。议论到本年上半年营收同比大降近6成,公司现在产能运用率或已低至20%以下。

丰元股份在半年报中也暗意,公司“产能较昨年同期有所增多,但合座开荒稼动率不足,单元制品分担的制造用度较高,居品毛利率下落”;此外,公司募投技俩“年产10000吨锂离子电板高镍三元材料开荒技俩”和“年产5万吨锂电板磷酸铁锂正极材料出产基地技俩”上半年均未达到预期效益。

与此同期,在锂居品行情最佳的2022年,丰元股份筹备现款净流出14.79亿,2023年继续净流出14.88亿,本年前三季度应收账款盘活天数同比大增187%,资金压力日益凸显。

面临相连吃亏的事迹、疲於逃命的资金链和极低的产能运用率,丰元股份再度融资的实在动机值得照看。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察体育游戏app平台